Os preços do café permanecem voláteis devido a mudanças no cenário macroeconômico e preocupações com oferta restrita, especialmente no Brasil. O contrato de arábica para março de 2025 voltou a se aproximar de 350 c/lb na segunda (27);

A comercialização da safra 24/25 está acima da média das últimas safras, limitando a oferta de grãos brasileiros até a próxima temporada. Paralelamente, baixos estoques globais e oferta restrita em outras regiões têm elevado os diferenciais brasileiros;

Embora tanto o arábica quanto o robusta enfrentem aperto de oferta, o arábica registra avanços mais significativos nos preços, ampliando a arbitragem entre as variedades. Esse cenário pode estimular maior demanda pelo robusta em substituição ao arábica nos próximos meses.

O mercado do café apresentou altas nos últimos dias, impulsionado por questões de oferta e mudanças no cenário macroeconômico global. A correção no índice do dólar, após uma postura mais branda dos EUA sobre tarifas comerciais no início do segundo mandato de Trump, beneficiou moedas emergentes como o Real brasileiro, que também foi influenciado por dados de inflação acima do esperado pelo mercado (4,36%) e entrada de capital estrangeiro, favorecendo as commodities.

Segundo Laleska Moda, analista de Inteligência de Mercado da Hedgepoint Global Markets,

“A volatilidade do mercado se manteve com preocupações sobre oferta frente à demanda aquecida. O contrato de arábica para março de 2025 atingiu um recorde de 355,5 c/lb no pregão de segunda (27), embora tenha fechado em 349,2 c/lb”.

Laleska Moda – Analista de Inteligência de Mercado da Hedgepoint Global Markets

A oferta global continua limitada: o Vietnã avança na venda de robusta, mas de forma lenta; apesar da colheita de arábica na Colômbia e América Central, o café tem demorado a chegar no mercado; e produtores brasileiros mostram pouco interesse em novas vendas.

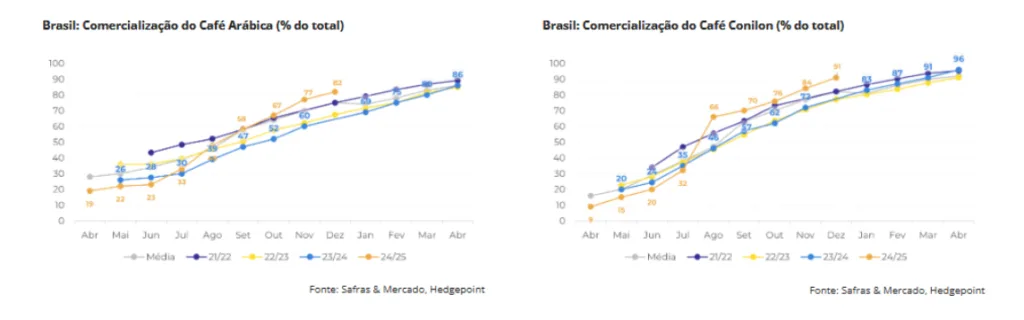

Dados recentes sobre a comercialização da safra 24/25 no Brasil confirmam estoques de passagem limitados. Até dezembro, 82% da safra de arábica e 91% da de robusta haviam sido vendidas. Já para a safra 25/26, a consultoria Safras & Mercado indica que as vendas estão abaixo da média histórica, com apenas 12% negociados, comparado a 19% em 2024 e 21% na média de 5 anos.

“Os preços dos grãos brasileiros subiram no mercado internacional devido à maior demanda e oferta restrita. Diferenciais de preços do arábica e conilon estão acima da média de 5 anos. O conilon teve um aumento significativo na última semana, influenciado pela redução da oferta vietnamita. Entretanto, o spread entre arábica e conilon no Brasil atingiu níveis elevados desde o fim de 2024, refletindo a alta mais expressiva do arábica em função das preocupações com oferta limitada”.

Laleska Moda – Analista de Inteligência de Mercado da Hedgepoint Global Markets

Os spreads entre as cotações do café arábica bebida dura tipo 6 e conilon 13 acima e do arábica 600, contra o conilon 7/8, estão acima da média dos últimos 5 anos, refletindo um aumento da diferença de preços entre as variedades.

“Apesar do suporte recente ao conilon, fatores como a possível redução da safra 25/26 de arábica, a queda nos estoques certificados da ICE e uma esperada recuperação do conilon no Brasil indicam que o spread deve permanecer elevado em 2025”.

Laleska Moda – Analista de Inteligência de Mercado da Hedgepoint Global Markets

A analista conclui que essa diferença pode aumentar o uso de conilon em blends domésticos, já que anteriormente, com preços mais altos, torrefadores priorizavam o arábica. Agora, espera-se maior demanda por conilon no Brasil e em mercados asiáticos, onde é amplamente utilizado em cafés solúveis, exceto na China, que prefere o arábica.

Por Laleska Moda – Analista de Inteligência de Mercado da Hedgepoint Global Markets

AGRONEWS é informação para quem produz